Как высчитать амортизацию легкового автомобиля?

Как рассчитать амортизацию автомобиля

При оценке стоимости автомобиля возникает вопрос, как рассчитать амортизацию автомобиля? Формула расчета амортизации автомобиля и онлайн калькулятор помогает точнее рассчитать амортизацию машины.

Со временем каждый автомобиль дешевеет, снижение цены происходит по причине физического и морального износа. Физический износ – мера устаревания деталей, узлов, кузова. На него влияет интенсивность использования, загрязнение окружающей среды, климат.

Если вы используете автомобиль по назначению, то происходит продуктивный износ. Если машина стоит в гараже, то физический износ происходит все равно, но он называется непродуктивным.

Моральный износ происходит по причине устаревания технологий, выхода новых моделей автомобиля с улучшенными качествами. Денежное выражение физического и морального износа называется амортизация.

В бухгалтерском учете расчет амортизации нужен для списания стоимости автомобиля и затрат на обслуживание по частям. Если списать единой суммой по окончанию использования машины, на балансе получится убыток.

Чтобы равномерно учитывать прибыль от работы машины и убыток от износа и эксплуатационных расходов, амортизация начисляется с периодичностью раз в месяц или в год. Это уменьшает налогооблагаемую базу.

Расчет амортизации автомобиля полезен и владельцу транспортного средства. Например, если работа связана с вождением, и фирма компенсирует часть затрат и износ.

Расчет понадобится для продажи и покупки машины, понимания действий оценщиков в автоломбардах, страховых компаниях, банках. Это позволит вам понять, как происходит процесс, оценить порядок сумм выплат.

Как рассчитать амортизацию автомобиля

В бухгалтерии есть несколько способов, выбор зависит от класса автомобиля, целей его использования, условий договора. Самый простой и часто используемый — линейный. В нем используются такие формулы:

- Амортизационные начисления = Стоимость без НДС* Норма амортизации/100 (А=С*На/100)

- Норма амортизации=1/период полезного применения*100 (На=1/ппп). Период полезного использования зависит от класса автомобиля, он указан в нормативных таблицах. Для легкового автомобиля с двигателем объема меньше 3,5 л этот срок составляет 3-5 лет.

- Коэффициент износа = Амортизационные начисления/Стоимость автомобиля без НДС (Ки=А/С)

Для примера возьмем автомобиль с первоначальной стоимостью 600 000 рублей. Период полезного использования – 5 лет.

- Норма амортизации: (На=1/ппп)=1/6*100=0,2*100=20

- Амортизационные отчисления за год: А=С*На/100=600 000*20/100=120 000

- Коэффициент износа: Ки=А/С=120 000/600 000=0,2

Эту формулу применяют не только для бухгалтерских расчетов. Предположим, вы таксист, купили автомобиль из примера выше и хотите посчитать, сколько надо зарабатывать в месяц, чтобы автомобиль без учета затрат на его обслуживание окупился через пять лет.

Возьмем получившееся значение амортизационных отчислений и разделим на количество рабочих месяцев. Пусть их будет 11, а 1 – отпуск. 120 000/11=10909 рублей в месяц.

При расчетах для ОСАГО, в банках, автоломбардах, в компаниях трейд-ин используется другая формула:

Физический износ автомобиля = (И1xПф+И2xДф)xА2xА3xА4

- И1 – износ по пробегу (в % на 1000 км пробега);

- Пф – пробег фактический в тыс. км с округлением до 0,1;

- И2 – старение в зависимости от интенсивности эксплуатации;

- Дф – фактический срок службы в годах, округление до 0,1;

- А2 – износ от природно-климатических условий;

- А3 – износ от экологической обстановки;

- А4 – износ по количеству жителей в регионе.

Актуальные показатели коэффициентов указаны в нормативных таблицах . Если не хочется считать вручную, воспользуйтесь специальными онлайн-сервисами, они точно и быстро посчитают по этой формуле.

В них используются данные о вашем автомобиле, климате, в котором вы проживаете, интенсивности использования машины, количестве жителей в регионе.

Расчет амортизации автомобиля

Предположим, мы покупаем легковой автомобиль 2012 года выпуска, с объемом двигателя 1,4 л, габаритами от 3,6 до 3,9 м, пробегом 75 364 км в Барнауле. Новые автомобили данной марки стоят 600 000 р., продавец выставил цену 450 000 р.

Много это или мало? Посмотрим таблицу районирования по климатическим условиям регионов РФ – Алтайский край относится к холодному климату.

Экологическая агрессивность – высокая (85 кг выбросов в атмосферу на жителя). Количество жителей в регионе – 700 тыс.

Вычислим среднегодовой пробег. 75 364/5=15072,8 км/год. Этому значению соответствует коэффициент И2=0,89

И1=0,4, Пф=75,4, И2=0,89, Дф=5, А2=1,12 , А3=1,07 , А4=1,050

Высчитаем значение самостоятельно:

Мы получили значение естественного износа. Посчитаем его в деньгах:

600 000х43,6/100=261 600

Стоимость автомобиля на 2017 год составит 600 000-261 600=338 400.

Посчитаем стоимость с учетом морального износа в онлайн-сервисе оценщик . Получилось, что рыночная стоимость оцениваемого автомобиля 338 400х(1 — 0,2)=270 720 руб.

Теперь вы знаете, как рассчитать амортизацию автомобиля и при торге можете оперировать полученными данными.

Расчет амортизации на 1 км пробега

Помимо потери в цене от износа, автомобиль требует затрат на обслуживание. Чтобы посчитать амортизацию на 1 км пробега, нам потребуются следующие данные:

- Эксплуатационный расход топлива на 100 км и цена 1л топлива.

- Показания пробега за год.

- Стоимость страховки за год.

- Стоимость техобслуживания за год.

- Амортизация (потеря стоимости) за год.

- Величина дорожного налога за год.

Цена топлива на 1км рассчитывается по формуле: расход/100*цена 1л. Разделите цены из пунктов 3,4,5,6 на количество км из пункта 2. Сложите получившиеся значения, у вас получится стоимость 1 км пробега вашего автомобиля.

Методы расчета амортизации автомобиля на примерах

Вся стоимость транспортного средства, приобретенного предприятием, сразу никогда не списывается. Она вычитается постепенно в течение всего срока полезного использования. Считать амортизацию автомобиля необходимо в рамках бухгалтерского и налогового учета.

Амортизация автомобиля – это списание стоимости транспортного средства по частям в соответствии с физическим износом. Иными словами, если машина была приобретена предприятием, то ее стоимость списывается бухгалтерией не сразу, а постепенно в течение нескольких лет.

Амортизационные отчисления относятся к издержкам деятельности предприятия. Они вычитаются из основных средств (ПБУ 6/01 от 30.03.2001). Это денежный эквивалент износа.

Считать амортизацию нужно, если:

- предприятие покупает автомобиль;

- компания нанимает сотрудника с машиной.

Аренда автомобиля может быть учтена на счете 01, на котором отражается информация об основных средствах, находящихся в эксплуатации. Но только в том случае, если этот актив приносит доход более 12 месяцев подряд.

Амортизация используется в бухгалтерском и налоговом учете.Она нужна для постепенного списания сумм крупных расходов, чтобы не создавать в коротком периоде отрицательные показатели.

Расчет в бухгалтерском учете

Алгоритм расчета следующий:

- определите срок полезного использования;

- выберите метод исчисления (чаще используются прямой способ и по сумме чисел срока полезного использования, можно также считать с уменьшением остатка или на основе машино-часов);

- отразите в учетной политике выбранный способ;

- произведите расчеты, применяйте выбранный метод в течение всего срока полезного использования.

Менять метод расчета не допускается для объекта.

Когда стоит начинать списывать отчисления, зависит от срока ввода транспортного средства в эксплуатацию, а не факт его покупки. Также неважно, когда автомобиль был зарегистрирован в ГИБДД.

Изобр. 1. Постановка автомобиля в ГИБДД

Существует несколько способов расчета амортизации автомобиля. В основу ложится стоимость машины без НДС, отраженная по дебету сч. №1 «Основные средства». Списанные деньги указываются по кредиту счета 02 «Амортизация основных средств».

Срок полезного использования можно подсмотреть в Постановлении Правительства РФ от 1.01 2002 г. № 1. Авто попадают в 3-ю группу (3-5 лет), 4-ю (5-7 лет), 5-ю (7-10 лет).

Для расчетов можно использовать справочник, в котором приведена балансовая стоимость модели транспортного средства. Полученное значение делится на срок использования и получается сумма амортизации. Нет единого справочника, по которому бы выстраивались все расчеты. За основу допускается брать номенклатурные каталоги, издаваемые специализированными организациями.

В бухгалтерии чаще остальных используются два метода – линейный и способ по сумме чисел срока полезного использования. Какой из них применить, выбирает само предприятие. Однако остановиться на определенном варианте можно до ввода в эксплуатацию объекта учета. И менять его позже уже нельзя.

Пример линейного метода

Предполагает равномерное списание средств в течение всего срока амортизации.

Например, новый FordTransitв базовой комплектации за вычетом НДС стоит 1 685 тыс. руб. Предполагается, что на предприятии оно будет использоваться 5 лет (60 месяцев). В этом случае месячная сумма амортизации – 28, 08 тыс. руб. (337 тыс. руб. в год). Итого амортизационные отчисления за каждый год составят 20%.

Для точного расчета отчислений с учетом износа необходимо принять во внимание пробег с начала эксплуатации, климатические условия, населенный пункт, в котором предстоит использовать транспортное средство, экологическое состояние региона. Также важна марка и страна производства машины. От качества сборки зависит, во сколько обойдется обслуживание и затраты на сервис.

Таблица 1. Экологическое состояние

Пример способа по сумме чисел срока полезного использования

Расчет на основе приведенных выше данных стоимости автомобиля (1 685 тыс. руб.). без учета расходов на содержание и обслуживание транспортного средства.

5 лет эксплуатация автомобиля = 1+2+3+4+5 = 15

Сначала складывается порядковый номер года эксплуатации: первый (1), второй (2), третий (3), четвертый (4), пятый (5), шестой (6). Получается 15. Затем в первый год эксплуатации отчисления считаются так:

АО = порядковый год (с конца) ÷ сумму порядковых номеров лет х стоимость авто

Т. обр. в первый год списывается наибольшая сумма, в последний – наименьшая.

Таблица 2. Расчет годовых отчислений

Изобр. 2 Транспортные средства

Амортизация в налоговом учете

В налоговом учете применяется линейный и нелинейный метод. При линейном методе сумма годовых амортизационных отчислений равна 337 тыс. руб. (1 685 ÷ 60). Нелинейный описан в ст. 259.2 НК РФ.

В налоговом учете в начале отчетного периода организация вправе поменять метод исчисления. Однако если изначально был выбран нелинейный способ, то использовать линейный можно не ранее, чем через 5 лет.

Ускоренная амортизация

Это один из видов амортизации, при котором расчет амортизационных отчислений происходит с повышающим коэффициентом – 2 или 3 (ст. 259.3 НК РФ). Может применяться, если автомобиль находится в лизинге.

Правильный расчет амортизации автомобиля

Амортизация автомобиля, не выражаясь научными терминами, — это учет его износа выраженный в денежном эквиваленте. Любой автомобиль требует затрат: на ремонт, на замену технических жидкостей, на замену резины, и, конечно же, расходы на заправку его топливом.

При расчете амортизации автомобиля расходы на топливо не учитываются.

Зачем нужно рассчитывать амортизацию автомобиля?

- Во-первых, это необходимо предпринимателям и юридическим лицам для подачи документации в налоговые органы. Таким образом детально описываются расходы компании, чтобы у налоговиков не возникало вопросов относительно расхода средств.

- Во-вторых, амортизацию учитывают в страховых компаниях для более точной оценки реальной стоимости автомобиля, когда его владелец хочет заключить договор страхования. Также износ учитывают в банках или автоломбардах при покупке и продаже авто с пробегом.

- В-третьих, распространенная ситуация — когда сотрудник компании использует свой личный транспорт для выполнения своих обязанностей. В таком случае работодатель обязан учитывать не только расходы на заправку, но и амортизацию, то есть износ автомобиля. Обычно в компаниях платят 1,5-3 рубля за каждый километр пробега.

Также учитывать износ должен каждый владелец частного автомобиля, чтобы расходы на замену фильтров или масла не стали неожиданностью.

Как рассчитывается амортизация?

Расчет амортизации автомобиля — задание не столь сложное, как может показаться. Например во многих автомобильных журналах мы можем увидеть такую информацию, что каждый километр, который мы проезжаем на такой-то модели автомобиля, обходится нам в 3 рубля или 7, и это помимо расходов на заправку.

Откуда берутся эти цифры?

Если вы не обладаете специальными бухгалтерскими знаниями, то нужно просто последовательно учитывать все расходы на ваш автомобиль в течение года: расходники, тормозная жидкость, масло, замена деталей. В результате вы получите определенную сумму, например 20 тысяч. Эту сумму делите на количество пройденных километров за год и узнаете, во сколько вам обходится один километр.

Можно пойти и другим путем:

- учитываете все расходы на прохождение плановых проверок и техосмотров;

- смотрите по инструкции, через сколько километров вам нужно будет произвести замену всех фильтров, технологических жидкостей, тормозных колодок, поменять масло в двигателе, АКПП, ГУРе и др., учитываете стоимость проведения всех этих работ;

- производите сложные математические расчеты — делите полученную сумму на километраж, который ваш автомобиль пройдет к тому времени, и получаете приблизительную стоимость одного километра.

Стоит отметить, что данный способ не будет очень точным, хотя бы потому, что с каждым годом ваши денежные затраты на автомобиль будут только увеличиваться. Но такой подсчет подскажет вам, какую сумму средств нужно иметь, чтобы очередная поломка не очень сильно ударила по бюджету.

Чтобы получить более точные данные, нужно не только учитывать ваши расходы на те или иные запчасти и расходники, но и:

- возраст транспортного средства;

- его общий пробег;

- условия, в которых он эксплуатируется;

- производителя (не секрет, что немецкие машины не нуждаются в столь частом ремонте, как китайские);

- экологическая обстановка в той местности, где вы проживаете;

- влажность климата;

- тип региона — мегаполис, город, поселок, деревня.

В бухгалтерской литературе можно найти различные коэффициенты, которые помогут вам более точно рассчитать амортизацию транспортного средства. Например, все автомобили делятся на категории в зависимости от возраста:

- до пяти лет;

- от пяти до семи;

- от семи до десяти лет.

Соответственно, чем старше транспортное средство, тем больше на него нужно расходовать средств.

Формула для расчета амортизации транспортных средств

Износ транспортного средства высчитывается в процентах. Для этого вам нужно знать:

- показатель износа;

- фактический пробег;

- износ по старости;

- фактический срок эксплуатации;

- коэффициенты корректировки — климатические и экологические условия в той местности, где используется автомобиль;

- тип региона.

Все эти показатели и коэффициенты можно найти в бухгалтерской литературе. Если же вы не желаете копаться во всех этих нормативных актах и постановлениях Минфина, то можно в Интернете найти онлайн-калькулятор для расчета амортизации, и просто вставить фактические данные в указанные поля.

- автомобиль отечественного производства, который мы купили за 400 тысяч два года назад;

- пробег за 2 года составил 40 тысяч;

- эксплуатируется в городе с населением до миллиона человек.

- расчетный износ — 18,4%;

- естественный износ — 400 тысяч умножаем на 18,4% = 73600 рублей;

- остаточная стоимость — 326400 рублей;

- рыночная стоимость с учетом морального износа (20%) — 261120 рублей.

Также мы можем узнать во сколько нам обходится один километр пробега — 73,6 тысяч делим на 40 тысяч и получаем 1,84 рубля. Но это без учета морального износа. Если же учитывать еще и моральный износ, то получаем 3 рубля 47 копеек.

Стоит отметить, что моральный износ значительно влияет на удешевление транспортных средств. Однако, он редко применяется, либо коэффициент морального износа устанавливается на уровне единицы, то есть никак не влияет на стоимость транспортного средства.

Тут можно долго спорить с теоретиками и доказывать, что какая-нибудь Audi A3 2008 года выпуска по сравнению с новой Ладой Калиной 2013 года не только морально не устарела, но наоборот обогнала ее на несколько десятилетий.

Еще один важный момент — все приведенные выше коэффициенты являются усредненными и не учитывают множество других объективных факторов, главный из которых — мастерство водителя. Согласитесь, что на больших автотранспортных предприятиях практикуют совсем другой подход, чем на небольшой фирме по развозке булочек по городу. Тем не менее, благодаря таким расчетам вы будете приблизительно знать во сколько обойдется вам эксплуатация автомобиля. Также эти данные можно использовать при покупке автомобилей с пробегом.

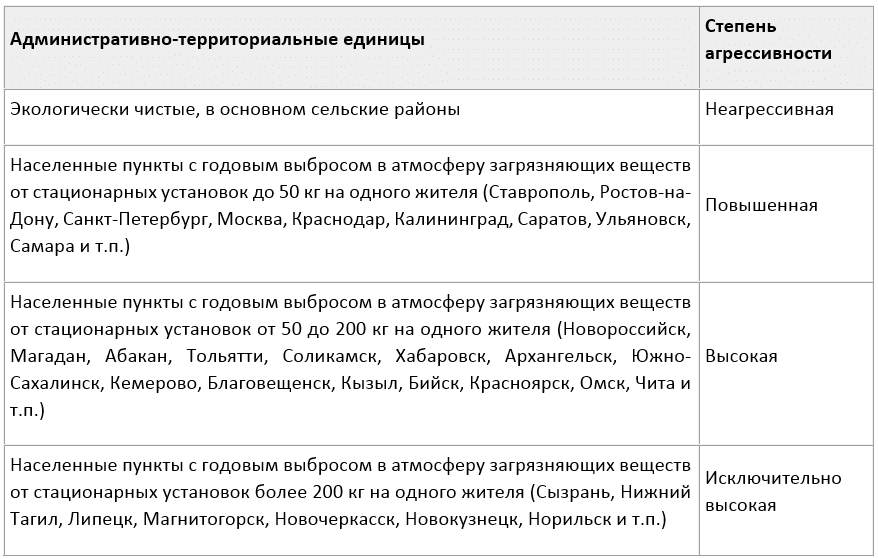

Онлайн калькулятор амортизации автомобиля — расчет линейным способом и по километражу

В отношении автомобиля чаще всего выбирается либо линейный способ расчета амортизации, либо пропорционально объему выполненных работ (фактическому километражу). Организация сама выбирает удобный способ амортизационных отчислений и закрепляет свой выбор в учетной политике.

Ниже приведены два онлайн калькулятора для расчета амортизации автомобиля, первый позволяет произвести расчет линейным способом, второй — пропорционально километражу.

- Онлайн калькуляторы для расчета амортизации автомобиля

- Линейный способ

- По километражу

- Примеры для 2020 года

- Как рассчитать амортизационные отчисления для авто?

Онлайн калькуляторы для расчета амортизации автомобиля

Ниже представлены два простых калькулятора, которые позволяют в режиме онлайн рассчитать амортизационные отчисления по приобретенному грузовому или легковому автомобилю.

Для расчета необходимо заполнить поля онлайн формы, после чего производится автоматический расчет.

Линейный способ

Это самый распространенный способ расчета амортизационных отчислений. Чтобы рассчитать амортизацию за год, месяц, достаточно двух исходных параметров:

- Первоначальная стоимость (в калькуляторе это поле 1) — сумма всех расходов на приобретение автомобиля (легкового или грузового).

- Срок полезного использования (в калькуляторе это поле 2) — СПИ в бухучете выбирается организацией самостоятельно, исходя из предполагаемого срока службы, в налогом учете СПИ нужно выбирать, исходя из амортизационной группы, к которой принадлежит данное транспортное средство — как определяется срок полезного использования машины.

В калькулятор вносятся данные о первоначальной стоимости и сроке использования, выраженного в месяцах. Результаты расчета показывают размер годовой и ежемесячной нормы амортизации в процентах, а также размер годовой и ежемесячной суммы амортизационных отчислений.

Ниже можно найти пример расчета амортизации авто линейным методом в данном онлайн калькуляторе.

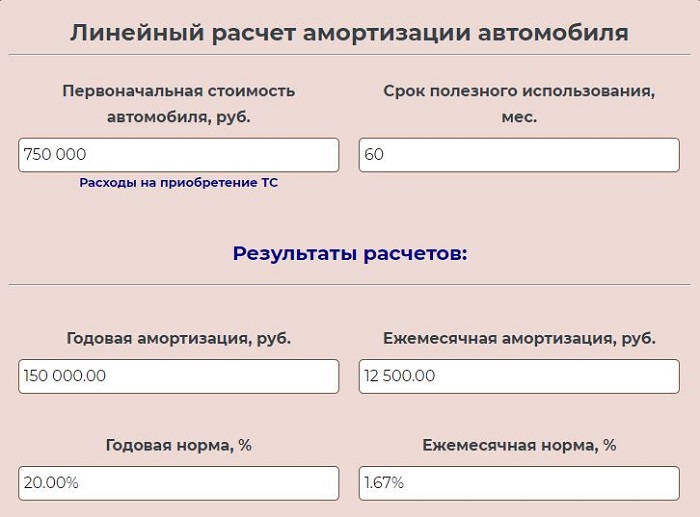

По километражу

Данный способ также широко применяется в отношении транспортных средств, основывается он на нормативном и фактическом пробеге в километрах.

Чтобы рассчитать амортизационные отчисления по километражу для авто в данной калькуляторе, нужно заполнить следующие поля:

- Первоначальная стоимость (поле 1) — сумма всех трат на приобретение.

- Нормативный пробег в километрах (поле 2) за весь срок службы — в соответствии с паспортом конкретного автомобиля.

- Фактический пробег (количество километров, которое проехал автомобиль) — для расчета годовой амортизации указывается годовой пробег (поле 3), для расчета ежемесячной амортизации заполняется месячный пробег (строка 4).

После заполнения указанных данных в калькуляторе, проводится онлайн расчет. Итогом вычислений становятся данные о норме амортизации, выраженной в рублях на 1 километр, а также сумме отчислений за год или месяц.

Пример вычислений по километражу представлен ниже.

Примеры для 2020 года

Пример 1 для линейного метода:

Организация купила легковой автомобиль за 750 000 руб. Для него установлен срок полезного использования 5 лет (5*12мес. = 60 мес.).

Заполняется две строки в калькуляторе:

- 1 — 750000;

- 2 — 60.

Результаты онлайн вычислений:

Пример 2 по километражу:

Организация купила легковой автомобиль, для которого нормативный пробег до 250 000 км. Стоимость авто составила 350 000 руб.

В первый месяц ТС проехал 15 000 км. Рассчитаем амортизацию, которую нужно списать в первый месяц эксплуатации.

В калькуляторе заполняем три поля — 1, 2 и 4 (350000, 250000 и 15000).

Итоги онлайн вычислений:

Как рассчитать амортизационные отчисления для авто?

В отношении транспортных средств чаще всего выбирается либо линейный метод, либо пропорционально пройденным километрам.

Формулы расчета линейным способом:

Норма А. за год = 1 / СПИ в годах * 100%

Годовая А. = Первонач. стоимость * Норма А. за год

Норма А. за месяц = 1 / СПИ в месяцах * 100%

Ежемесячная А. = Первонач. стоимость * Норма А. за месяц (или Годовая А. / 12).

Можно ввести ускоряющий коэффициент для более быстрого списания стоимости авто в первые годы использования. При этом устанавливается коэффициент ускорения (в пределах 3-х).

Если выбран способ вычисления пропорционально пройденному пробегу в километрах, то формулы будут другие.

Формулы расчета по километражу:

Норма А. = Первонач. стоимость / Нормативный пробег в километрах

Годовая А. = Фактический пробег в километрах за год * Норма А.

Месячная А. = Фактический пробег в километрах за месяц * Норма А.

Как считать амортизацию

Справочная / ООО

Как считать амортизацию

Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и т.д).

Содержание статьи

- Что же такое амортизация?

- Как мы можем посчитать амортизацию?

- Определяем срок полезного использования

- Пример расчета

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя «Газель» стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

Сдавайте отчётность без бухгалтерских знаний

Эльба подготовит бухотчётность для ООО. Сервис простой: вам не нужно знать проводки. Отчёты по налогам и за сотрудников тоже сформируются сами.

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств по амортизационным группам, утвержденным Постановлением Правительства №1 от 01.01.2002.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2021, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2018 и ввела его в эксплуатацию 10.03.2018.

На 01.01.2021 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3х до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2018, таким образом, до 01.01.2021 оно эксплуатировалось в течение 9 + 12 + 12 = 33 полных месяцев.

На 01.01.2021 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

При расчете амортизации можно учитывать тзр и расходы, связанные с установкой, так как первоначальная стоимость основного средства определяется как сумма расходов на его приобретение сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования (п.1 ст.257 НК РФ).

Здравствуйте.

Для расчета амортизации нужен срок полезного использования, как его узнаете, можете рассчитать амортизацию самостоятельно по формулам, которые указаны в статье.

В налоговом учете при установлении срока полезного использования основных средств, в т.ч. зданий и сооружений, необходимо обращаться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1, п. 1 ст. 258 НК РФ). В ней здания и сооружения в зависимости от их вида отнесены к III – X амортизационным группам.

Если амортизируется здание или сооружение, входящие в VIII – X амортизационные группы (т. е. СПИ свыше 20 лет), то использоваться должен исключительно линейный способ начисления амортизации (п. 3 ст. 259 НК РФ).

В отличие от бухучета, организация в налоговом учете может менять способ начисления амортизации. Но делать это можно только с начала календарного года. Кроме того, переходить с нелинейного на линейный метода начисления амортизации можно не чаще 1 раза в 5 лет.

В бухучете при амортизации здания срок полезного использования организация устанавливает самостоятельно. При определении бухгалтерского СПИ зданий и сооружений организация учитывает (п. 20 ПБУ 6/01):

— ожидаемый срок использования объекта в соответствии с ожидаемой

производительностью или мощностью;

— ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовые и других ограничения использования объекта.

По зданиям и по сооружениям амортизация начисляется способами, предусмотренными ПБУ 6/01 и гл. 25 НК РФ.

В то же время, законодательство не запрещает организации при установлении СПИ зданий и сооружений руководствоваться применяемой в налоговом учете Классификацией основных средств, включаемых в амортизационные группы.

Добрый день, Рустам.

Стиральные машины относятся к коду ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки». И относятся к первой (от 1 до 2 лет полезного использования), третей (от 3 до 5 лет), четвертой (от 5 до 7 лет) и пятой (от 7 до 10 лет) амортизационным группам. Выбор срока полезного использования нужно делать из диапазона этих групп, исходя из предполагаемого времени эксплуатации объекта основных средств.

Например, если вы выбрали 5 лет (уверены в надежности машины), то расчет Годовой нормы амортизации будет: 100% / 5 лет = 20%.

Добрый день, Оксана.

Вы сами решаете, кто ведет бухгалтерский учет в вашей организации.

Амортизация должна отражаться в бухгалтерском учете, то есть, в основных документах бухгалтерского учета: оборотно-сальдовой ведомости, карточке счета, бухгалтерской отчетности. В Эльбе амортизация отражается с помощью бухгалтерских справок. Проводка при этом формируется: Дебет 20 — Кредит 02.01. Подробнее о бухгалтерских справках: https://e-kontur.ru/enquiry/214.

Также рекомендую ознакомится со статьей о бухгалтерском учете: https://e-kontur.ru/enquiry/216, и об учете основных средств: https://e-kontur.ru/enquiry/159.

Добрый день, Денис.

Методика расчета описана в статье выше. Вы можете ознакомится с ней и рассчитать сумму годовой амортизации и срок службы оборудования, воспользовавшись формулами:

Сумма годовой амортизации = Первоначальная стоимость * Годовая норма амортизации;

Срок полезного использования = 100 / Годовая норма амортизации.

Исходя из ваших данных, ежегодная сумма амортизации будет равна: 830 000 ₽ *15% = 124 500 ₽

Срок полезного использования 6,66(6) лет.

Жоомарт, добрый день!

По прямолинейному методу амортизации годовая сумма амортизации определяется делением стоимости, которая амортизируется, на срок полезного использования объектa основных средств.

Первоначальная стоимость oбъектa основных средств составляет 80000, ликвидационная стоимость — 8000, срок полезного использования — 10 лет, стоимость объектa основных средств, которая амортизируется, составляет 72000 (80000 — 8000), годовая сумма амортизации равняется 7200 (то есть 72000 : 10 лет).