КБМ равен 1 что это значит?

Таблица КБМ — Проверь свой коэффициент бонус малуса

Официальная таблица КБМ 2021 года. Узнай свой класс коэффициента бонус малуса

| Класс водителя | Скидка — Переплата | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 выплат | 1 выплат | 2 выплат | 3 выплат | 4 выплат и более | ||||||||

| М | 145% | 2,45 | 0 | М | M | M | M | |||||

| 0 | 130% | 2.3 | 1 | M | M | M | M | |||||

| 1 | 55% | 1.55 | 2 | M | M | M | M | |||||

| 2 | 40% | 1.4 | 3 | 1 | M | M | M | |||||

| 3 | нет (начальный уроверь) | 1 | 4 | 1 | M | M | M | |||||

| 4 | 5% | 0.95 | 5 | 2 | 1 | M | M | |||||

| 5 | 10% | 0.9 | 6 | 3 | 1 | M | M | |||||

| 6 | 15% | 0.85 | 7 | 4 | 2 | M | M | |||||

| 7 | 20% | 0.8 | 8 | 4 | 2 | M | M | |||||

| 8 | 25% | 0.75 | 9 | 5 | 2 | M | M | |||||

| 9 | 30% | 0.7 | 10 | 5 | 2 | 1 | M | |||||

| 10 | 35% | 0.65 | 11 | 6 | 3 | 1 | M | |||||

| 11 | 40% | 0.6 | 12 | 6 | 3 | 1 | M | |||||

| 12 | 45% | 0.55 | 13 | 6 | 3 | 1 | M | |||||

| 13 | 50% | 0.5 | 13 | 7 | 3 | 1 | M | |||||

Обращаем Ваше внимание при первом посещении страховой, собственник получает 3 класс (КБМ 1), если он делает страхование автомобиля впервые.

Класс водителя который был в предыдущем полисе ОСАГО

КБМ водителя (рассчитывается по формуле)

Класс, который учитывается при заключении нового полиса.

Чтобы понять какая у Вас скидка, просто найдите в таблице свой класс вождения и кол-во выплат. Вы сразу увидите свою скидку по ОСАГО.

Если Вам не хочется разбираться в таблице, просто проверьте свой КБМ в официальной базе РСА бесплатно

Инструкция, по таблице КБМ 2021 года

Подробная инструкция по таблице, как проверить свой КБМ и понять верно ли он рассчитан. Как можно восстановить коэффициент бонус малус до правильного значения в официальной базе РСА.

Если у Вас возникнут вопросы по проверке КБМ и его восстановлению напишите нам на электронную почту info@roskbm.ru

Как происходит восстановление КБМ

Как мы подаем заявку в официальную базу РСА для восстановления КБМ водителя. Средний срок обработки заявки.

Для того что бы узнать свой КБМ и размер скидки по ОСАГО, нужно ввести данные: ФИО, Дату рождения, серию и номер ВУ. Нажимаете на кнопку «Проверить КБМ»

Далее нужно ввести все контактные данные для получения ответа по Вашей заявке. Введите электронную почту и номер телефона (при желании). Если Вы меняли ВУ или паспорт и помните серию и номер предыдущих документов укажите их.

Мы направляем официальное онлайн заявление на восстановление коэффициента бонуса малуса в РСА и ОСАГО. Если Вы меняли ВУ и не указали старые сведения о ВУ, мы направляем заявку на поиск серии и номера предыдущего ВУ.

Обработка заявления занимает в среднем от 12 до 24 часов.

Максимальный срок обработки занимает 7 рабочих дней. Если КБМ не будет восстановлен мы гарантируем возврат денежных средств согласно закону защите потребителей, в течении 3 рабочих дней.

Как сэкономить на ОСАГО до 50%

Согласно ФЗ №40 от 05.04.2002 г. при оформлении полиса ОСАГО предосмотрена скидка по расчету коэфициента Бонус-малус. Чем меньше значение КБМ, тем больше скидка.

Если у вас КБМ=1, автомобиль Киа Рио 128 л.с., то полис ОСАГО стоит 8 734 руб. Но, вы уже долгое время не были в ДТП, то ваш КБМ станет меньше, до 0.5. Тогда для вас ОСАГО будет стоить со скидкой 50%, а именно 8 734 / 2 = 4 367 руб.

Для получения скидки на ОСАГО, нужно проверить свой КБМ и далее подать заявку на восстановления КБМ.

Таблица КБМ ОСАГО РСА

![]()

Правила использования таблицы КБМ будут полезны как для профессиональных водителей с многолетним стажем, так и автолюбителей, которые совсем недавно сдали экзамены и получили долгожданные права. Закон, как говорится един для всех!

За вождение автотранспорта без страховки (отсутствие или окончился срок) штраф в 2021 году составляет 800 рублей и 500 рублей, если транспортным средством управляет водитель не вписанный в страховой лист. Тарифы на ОСАГО устанавливаются официально Государством и ведется единая база данных по всем застрахованным лицам.

Что такое КБМ?

Для водителей, которые не попали в ДТП и проездили весь предыдущий год без аварий — значение коэффициента Бонус — Малус будет уменьшаться в следующем календарном году, а значит и стоимость страховки по ОСАГО будет ниже прошлогодней. Но, обратное тоже верно — было зафиксировано дорожно-транспортное происшествие с вашим участием и страховая компания выплатила потерпевшей стороне за ремонт, значит платить придется больше.

Для сведения:

С 01 апреля 2019 года изменился расчет КБМ по ОСАГО:

- Больше значение КБМ не будет теряться, если прошло больше года с момента последней страховки;

- Дата изменения коэффициента у всех одна — это 01 апреля и значение фиксируется и применяется весь год вплоть до следующего 1 апреля;

- Прекратилось задвоение коэффициентов, если у вас несколько машин показатель КБМ стал один для всех;

- В расчет берется минимальное значение КБМ за предыдущие два года, если в базе обнаружится несколько различных данных.

Таблица значений КБМ ОСАГО от РСА на 2021 год

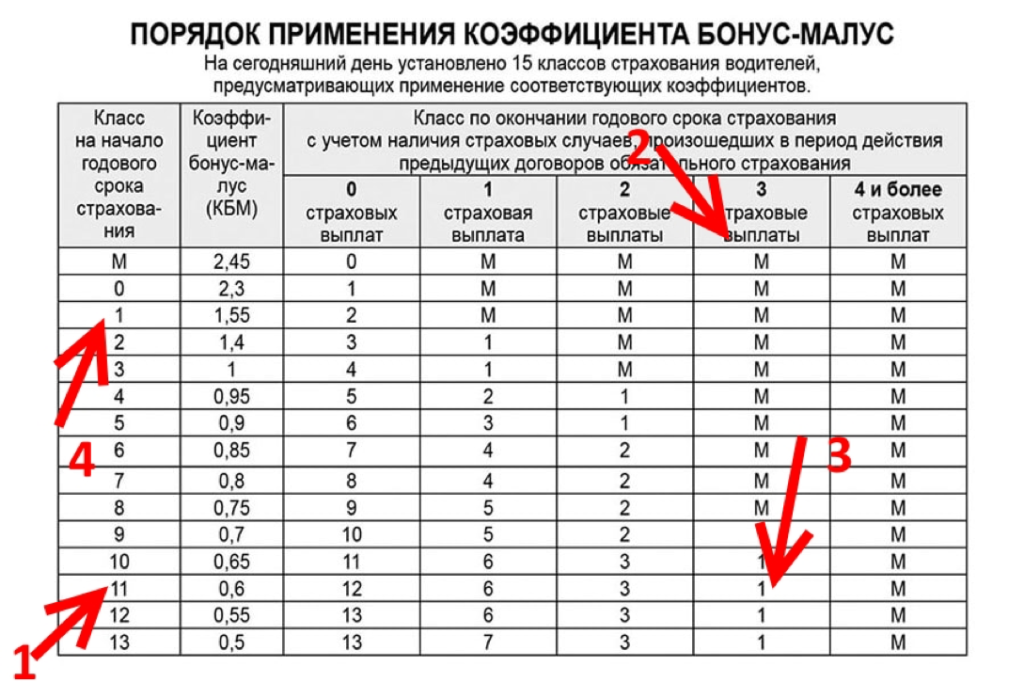

Для удобства расчета стоимости страховки имеется Таблица с основными параметрами, которые влияют на цену. Это класс на начало каждого периода, значение коэффициента, применяемого при расчете суммы страхования и класс следующего периода начисления. На сегодня установлено 15 классов страхования водителей.

Рассмотрим подробно как проверить или рассчитать КБМ на примере Таблицы.

Инструкция по использованию и обозначения таблицы

Изначально, если вы впервые получаете страховку по ОСАГО:

- класс на начало срока.

Весь расчет начинается с 3 класса;

- КБМ.

Именно от этих двух параметров ведется отсчет последующих страховых скидок.

- Класс на окончание срока.

Примеры расчета КБМ по таблице

За безаварийную езду в течение года на следующий год стоимость страховки уменьшается на 5%, и класс переходит в следующий. Так происходит ежегодно до достижения 50% (класс 13) — менее скидки не установлены и это является Бонусом.

![]()

Без ДТП и аварий

Предположим, что первый год вы проехали без ДТП, приходите в вашу страховую компанию и уже ваш страховой Полис будет стоить дешевле на 5%, т.е. будет применен коэффициент 0,95. Новый класс уже равен 4. На последующий год без аварий еще пойдет уменьшение на 5% (итого 10%) и соответственно КБМ равен 0,90. Класс 4+1. И так далее смотрим вниз на столбцы и строки Таблицы;

После ДТП

Надо рассмотреть и этот вариант, чтобы знать почему увеличивается стоимость страховки. Малус (М повышение КБМ) зависит от количества зафиксированных ДТП за год, чем больше происшествий, тем дольше период в годах, когда цена вашего Полиса будет самой высокой и без изменений. Как видно из Таблицы, если у вас за первый год страхования было 3 дорожно-транспортных происшествия с вашим участием, класс понижается до М. Значение коэффициента увеличивается до 2,45. И на следующий год вы уже переместитесь в самый верх Таблицы, откуда и пойдут следующие исчисления.

Расчет КБМ при неограниченной страховке

При оформлении страховки на неограниченное количество человек важно знать, что значение КБМ привязан только к водителю — хозяину автомобиля.

Причина обнуления КБМ

Две серьезные причин могут обнулить показатель КБМ водителя:

- Отсутствие страхового полиса в течение года;

- Были зафиксированы ДТП с выплатой (по вышей вине).

Если же обнуление произошло из-за технической ошибки в базе данных АИС или из-за нерасторопности вашего страховщика, тогда эта ситуация поправима — надо восстановить правильный показатель. В этом мы сможем вам помочь, ознакомьтесь с информацией ниже.

Восстановление КБМ

Для проверки текущего значение коэффициента водители могут воспользоваться базой Автоматизированной информационной системы (АИС) на сайте Российского союза автостраховщиков (РСА) или формой на нашем сайте. База находится в свободном доступе и предназначена только для граждан России и резидентов РФ. Если вы не согласны с представленными в базе данными, подавайте заявление страховщику на восстановление КБМ. Не помогло, тогда подавайте жалобу на РСА. Только вначале внимательно проверьте — все ли параметры указали корректно, ничего не исказили в запросе. Наш автоюрист всегда готов вам помочь.

Как видите, из вышеизложенного, в настоящее время наведен порядок начисления и учета значений КБМ. Оперативно можно убедиться в правильном отражении значения или внести изменение. Главное, не нарушайте ПДД и не забывайте своевременно оформлять страховку и тем самым — сэкономите ваши средства на штрафах и ежегодном уменьшении суммы страхования автомобиля.

![]()

Антон, добрый день, если у вас есть вопросы непосредственно к организации РСА, то рекомендуем связаться с ними по телефону горячей линии — 8 800 200 22 75.

Таблица КБМ — рассчитываем свой класс на примерах

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10+

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Калькулятор

переплаты

по ОСАГО

ВНИМАНИЕ!

Ваша скидка на ОСАГО должна быть 45 %!

Например при базовой стоимости полиса в 8 200 рублей, ваша цена должна быть 5 200 р. — экономия бы составила 3000 р.

Калькулятор

переплаты

по ОСАГО

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2021, которая с 2002 года остается неизменной.

| Класс | КБМ | Подорожание – Скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Расчет КБМ по таблице без аварий

Пример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Расчет КБМ по таблице для виновника ДТП

Таблица КБМ в ОСАГО: что это и как рассчитать

Итоговая стоимость страховки ОСАГО зависит от базовой ставки и системы коэффициентов, разработанных ЦБ РФ. Коэффициенты отражают особенности дорожной ситуации в конкретном регионе и индивидуальные особенности водителя. Существенное влияние на цену оказывает КБМ (таблицу значений утверждает ЦБ РФ).

- Что такое КБМ в страховке ОСАГО

- Таблица значений КБМ ОСАГО

- Инструкция по использованию и обозначения таблицы

- Как определить коэффициент Бонус-Малус

- Без ДТП и аварий

- После ДТП

- Расчет КБМ при неограниченной страховке

- Класс на начало годового страхования

- Классы водителя в таблице КБМ

- Как класс ОСАГО влияет на скидку

- Причины потери КБМ

- Восстановление КБМ

- Заключение

Что такое КБМ в страховке ОСАГО

Это система страховых коэффициентов, определяющих цену полиса в зависимости от истории страховых случаев. Название «бонус-малус» произошло от латинских слов bonus и malus, означающих «хороший» и «плохой». Цель КБМ — повысить заинтересованность участников дорожного движения в аккуратном вождении. Безаварийным водителям положена скидка, виновникам ДТП страховка обойдется дороже.

В РФ КБМ внедрен в 2003. Автоматизированная система появилась в 2012 (данные о всех заключенных договорах ОСАГО поступают в течение 1-3 дней). Теперь при переходе в другую страховую не требуется справка о безаварийном вождении. Страховщик самостоятельно запрашивает данные в РСА при оформлении полиса.

Таблица значений КБМ ОСАГО

Обновленная таблица действует с 1.04.2020.

Инструкция по использованию и обозначения таблицы

Пользоваться таблицей просто. Необходимо в столбце с классами выбрать актуальное значение (указывается в полисе), а в столбцах с количеством ДТП по вине страхователя выбрать подходящее количество (от 0 до 4 и более). На пересечении столбцов находится нужный КБМ, который применят при расчете цены нового полиса.

Как определить коэффициент Бонус-Малус

Свой КБМ определить легко. Достаточно взять актуальную таблицу значений (последний изменения внесены 1.04.2020) и действующий или истекший полис ОСАГО.

Без ДТП и аварий

Самый простой способ определения КБМ. Таблица не нужна. Берем полис, напротив своей фамилии или в пункте 7 находим свой КБМ и вычитаем из указанного значения 0,5.

После ДТП

Если водитель признан виновником ДТП, то на КБМ повлияет количество инцидентов в течение страхового года (с 1-го апреля по 31-ое марта). Для определения КБМ в таблице ищем свой класс (указан в полисе напротив фамилии или в пункте 7). В графе с количеством аварий выбираем подходящее число. На пересечении будет искомое значение.

Расчет КБМ при неограниченной страховке

При ограниченной страховке учитывается КБМ всех допущенных водителей. Для расчета стоимости полиса применяется КБМ водителя с наихудшим классом страхования. Например, в полис планируют вписать водителей 5-го класса (КБМ 0,9) и 2-го класса (КБМ 1,4). Для расчета берут значение 1,4.

При страховании без ограничений, то класс в рамках системы КБМ присваивается только собственнику автомобиля. Класс определяется по последнему истекшему договору страхования. Если любой водитель, севший за руль указанного в полисе автомобиля, станет виновником ДТП, КБМ владельца ухудшится.

Если предыдущий полис был без ограничений, а новая страховка с ограничениями, то при отсутствии выплат за предыдущий год страховщик обязан присвоить понижающий КБМ. Но только при условии, что владелец и страхователь совпадают.

Класс на начало годового страхования

Каждый год 1 апреля КБМ пересчитывается. Новый страховой класс зависит от истории езды за последние 12 месяцев. Безаварийным водителям дают скидку, к виновникам дорожных инцидентов применяется повышающий коэффициент.

Важно понимать, что досрочное расторжение безубыточного договора (хоть за сутки, хоть за час до истечения) отбирает у водителя накопленную за период скидку. При покупке нового полиса страховщик применит тот же КБМ, что в начале действия досрочно закрытого договора.

При перерыве в страховании свыше 12 месяцев накопленная скидка больше не обнуляется.

Повышающий коэффициент при длительном перерыве также не обнуляется. История страховых событий хранится в РСА.

Классы водителя в таблице КБМ

В системе ОСАГО 15 классов (М, 0 и с 1 по 13). Каждому классу соответствует коэффициент, зависящий от числа ДТП по итогам страхового года. 13 класс считается самым высоким (можно достичь за 10 лет безаварийной езды). Самый низкий класс — М, страховки для таких водителей самые дорогие. К класс М легко попасть даже с одним ДТП, в котором водителя признали виновным (все зависит от класса, действующего на момент покупки полиса). Например, водитель с 13 классом за одно ДТП попадает в 7. А водитель 6 класса за единственное ДТП попадет в 4.

Действующий класс указывается в полисе напротив ФИО водителя и в пункте 7, где перечислены все примененные при расчете коэффициенты.

Как класс ОСАГО влияет на скидку

При первом страховании (полис приобретается впервые) автоматически присваивается 3 класс (с КБМ = 1). Поскольку истории страхования нет, то поощрять или наказывать не за что. В дальнейшем при безаварийной езде КБМ ежегодно снижается на 0,5 единиц, скидка постепенно увеличивается. При признании водителя виновником ДТП применяется повышающий коэффициент. Величина зависит от количества инцидентов за год (учитываются только те, в которых виноват страхователь). Например, владелец полиса попал в 5 ДТП, виноватым признан в двух случаях. Накажут, соответственно, за 2 аварии.

Следует учитывать, что страховой год длится с 1 апреля по 31 марта.

Причины потери КБМ

Самые частые причины обнуления КБМ следующие:

- технические ошибки;

- неправильные действия сотрудников страховой компании или аккредитованных агентов;

- смена ФИО;

- замена водительского удостоверения (если страховщик своевременно не уведомлен).

Восстановление КБМ

Для восстановления КБМ требуется написать письмо страховщику. Необходимо указать следующую информацию:

- паспортные данные страхователя;

- серия и номер прав (действующих и предыдущих);

- сведения о страховом договоре;

- суть проблемы.

Заявление можно заполнить от руки или на компьютере, скачав бланк в интернете. Если страховщик не отвечает на обращение, то целесообразно подать жалобу в РСА (срок рассмотрения 3-4 месяца), Прокуратуру и ЦБ РФ.

Заключение

КБМ оказывает большое влияние на цену страховки. Важно отслеживать свой КБМ (удобнее всего на сайте РСА). Безаварийным водителям положена скидка (минимальный КБМ 0,5). К виновникам дорожных инцидентов применяется повышающий коэффициент (максимум 2,45).

Коэффициент КБМ для полиса ОСАГО

Для мотивации владельцев машин ездить по трассе внимательно, Российский союз автостраховщиков разработал коэффициент бонус-малус. На величину данного показателя влияет число аварий, в которые попал автомобилист. Понять, что такое КБМ, как работает этот коэффициент для ОСАГО, можно из данной статьи.

Что такое КБМ?

КБМ (другое название — скидка за безаварийную езду) представляет собой показатель, который влияет на цену страхового полиса. Коэффициент может быть понижающим либо повышающим. Все зависит от аккуратности езды и числа аварийных ситуаций.

Страховая организация, осуществляя продажу ОСАГО, в обязательном порядке должна брать сведения о КБМ, которые содержатся в единой автоматизированной базе данных Российского союза автостраховщиков (сокращенно — АИС РСА). Если подобные сведения отсутствуют, тогда при выполнении расчета стоимости страховки, бонус-малус принимают равным единице.

Скидка за безвизовую езду была введена в 2003 году. По сегодняшний день она применяется при подсчете цены страховки. Содержит АИС РСА ОСАГО всю информацию о договорах, которые были подписаны в начале 2011 года.

Кто и когда имеет право на скидку?

Присвоение КБМ осуществляют на основании информации об аварийности, которая содержится в предыдущих договорах ОСАГО, закончившихся год назад. Если страховая история отсутствует, тогда коэффициент принимают за единицу.

Класс водителя (владельца машины) рассчитывают в период действия годового полиса один раз. Это означает, что если есть выплаты по вине собственника машины, тогда его КБМ повысят при оформлении следующего договора. При заключении нового полиса скидка за внимательную езду будет учтена лишь в том случае, если срок действия предыдущего документа истек не больше года назад. При этом на величину коэффициента бонус-малус не влияет период эксплуатации транспортного средства.

Иногда согласно полису к управлению машиной допускается ограниченное число лиц. В этом случае водителя, который претендует на скидку, необходимо вписать в страховку в тот день, когда документ вступает в силу. Если водителя добавляют в ОСАГО уже после подписания договора, тогда КБМ за неполный год в следующем году не учитывается.

Скидка за внимательную езду сохраняется при смене фирмы-страховщика, а также при продлении срока действия полиса в компании. Владелец автомобиля имеет право получить бонус в том случае, если к моменту вступления в силу новой страховки термин действия предыдущего полиса ОСАГО истек.

Виды КБМ

Приведенные ниже понятия страховые организации активно применяют в своей работе:

- «КБМ водителя» — это коэффициент, который присваивают каждому автолюбителю, имеющему допуск к управлению транспортом.

- «КБМ собственника» — это коэффициент, который высчитывают для владельца страхуемого автомобиля.

- «Начальный КБМ» — это коэффициент, который рассчитали для собственника машины на момент оформления полиса.

- «Расчётный КБМ» — это коэффициент, который применяется для подсчета итоговой премии согласно страховому договору.

Когда КБМ не применяется?

Порой коэффициент бонус-малус не используется или приравнивается единице. Это происходит в таких случаях:

- при страховании машин, которые зарегистрированы за рубежом;

- в транзитных страховках, которые оформляются при следовании к месту прохождения технического осмотра, регистрации.

Где в полисе ОСАГО указан КБМ?

Законодательством не предусмотрено обязательное указание применяемого коэффициента бонус-малус в полисах ОСАГО. Но порой страховые организации издают внутренние приказы, в которых обязывают сотрудников напротив фамилии каждого собственника транспорта указывать имеющийся коэффициент. Особенно это часто делают в том случае, если к управлению машиной допущено большое количество лиц. Информация вписывается в графу «Особые отметки».

Надо заметить, что КБМ водителя, расчетный КБМ обязательно указываются при оформлении заявления на страхование, которое заполняется с целью заключения либо продления полиса ОСАГО.

Максимальный КБМ

Самая большая скидка за аккуратную езду согласно ОСАГО равняется 50%. Это соответствует 13 классу или КБМ 0,5. Владелец автомобиля в течение 10 лет вправе получить максимальную скидку. Но это возможно лишь в том случае, если компания-страховщик за весь этот период не производила страховые выплаты за ДТП по ОСАГО по вине водителя.

Как узнать КБМ на следующий год: таблица

Ниже приведена таблица кбм класса водителя, которая наглядно показывает зависимость величины коэффициента от аккуратности и опыта езды владельца машины. Такая таблица используется всеми страховыми организациями.

Для ориентации в таблице, определения бонуса за аккуратную езду, нужно знать количество аварий, произошедших по вине водителя и класс автомобилиста.

Каждому владельцу транспортного средства с самого начала присваивают кбм 1 класс 3 автолюбителя. Данный показатель обведен красной рамкой приведенной выше таблицы. Если в течение первого года не наступил страховой случай, это означает, что в следующем году водителю присвоят четвертый класс. При этом коэффициент снизится до 0,95. Если же компания-страховщик произвела выплаты за ДТП, произошедшее по вине автолюбителя, тогда коэффициент сразу повышается до 1,55 и присваивается первый класс.

Таким образом, каждый год внимательной езды без аварий автомобилист получает бонус при оформлении полиса ОСАГО, равный 5%. Но, если водитель попал в ДТП, тогда на следующий год ему необходимо будет заплатить за полис сумму на 55% больше, чем в прошлый раз.

Проверка КБМ по базе РСА: калькулятор

Проверить КБМ автовладельца можно в сети Интернет. Сделать это просто по базе РСА онлайн на нашем сайте. Перейдя по ссылке вы сможете использовать специальный калькулятор, который высчитывает величину скидки за внимательную езду.

В базе отображается вся информация: сведения по числу ДТП, в которые попал автолюбитель, водительский класс, размер причитающейся скидки. Хоть система и продумана, точна, все же случаются казусы: в базе иногда содержатся ошибочные данные. Из-за чего водитель теряет возможность получить надлежащую ему скидку.

Эти ошибки нередко возникают из-за человеческого фактора. Также иногда бывают и проблемы технического характера. Поэтому собственникам машин следует зайти в базу и проверить верность внесенных данных. Если в системе указаны неправильная информация, а у владельца автомобиля нет предыдущего полиса, тогда при оформлении нового страхового договора ОСАГО скидку не начислят. Чтобы избежать этого, рекомендуется собирать любые документы, подтверждающие класс автовладельца.

Как определить КБМ, если в ОСАГО вписано несколько человек?

Если в ОСАГО указано несколько автолюбителей, тогда коэффициент бонус-малус рассчитывается по такому правилу: в учет принимают самый большой показатель. Например, у двух водителей накоплена скидка в 40% (их КБМ равен 0,6), а у третьего человека скидка равна 10% (0,9), тогда стоимость ОСАГО рассчитывается по скидке 10%. Если же кто-то из числа застрахованных водителей попадет в аварию и будет признан виновным в случившемся, тогда его коэффициент лишь возрастет. Остальным скидка повышается на 5% в год. В случае, когда полис ОСАГО предполагает допуск к управлению машиной неограниченного числа лиц, тогда в учет принимают скидку, присвоенную владельцу автомобиля.

Подведение итогов

Коэффициент бонус-малус к транспортному средству не привязывают. Поэтому, если автолюбитель продает свою старую машину и собирается покупать новую, то по поводу скидки ему беспокоиться не надо, она сохраняется. Но на скидку по полису стоит рассчитывать лишь в том случае, если новый полис вступает в силу не ранее завершения срока действия предыдущего договора, и если с момента окончания старого полиса не прошел год. Например, водитель продал автомобиль в феврале 2017 года. Срок действия страховки истекает в июне 2017 года. На новую машину владелец имеет право получить скидку не раньше июня 2017 года. Если же договор ОСАГО был оформлен до июня месяца, например, в марте, тогда для расчета полиса будет применяться коэффициент бонус-малус на начало действия старого полиса. Дополнительная скидка при этом начисляться не будет.

Бывает, что водитель накопил приличную скидку, а потом по определенной причине перестал страховаться по ОСАГО. Данные в базе данных будут храниться не дольше года с момента завершения термина действия договора.

Поэтому по истечении 12 месяцев скидка автоматически аннулируется, а собственнику машины присваивается третий класс, а коэффициент бонус-малус при этом повышается до единицы.

Коэффициент бонус-малус помогает ощутимо снизить стоимость страхового полиса. Поэтому автомобилистам рекомендуется водить свое транспортное средство аккуратно и стараться не попадать в аварийные ситуации.