Какое страхование обязательно для автомобиля?

Автострахование ОСАГО 2021

С 1 марта 2021 в федеральный закон «Об ОСАГО», вступил в силу ряд поправок, изменивших процесс оформления страхового полиса. В этой статье расскажем чего ожидать автолюбителям от ОСАГО в 2021 году. Новые правила внесли изменения:

Базовая ставка и тарифный коридор ОСАГО в 2021 году

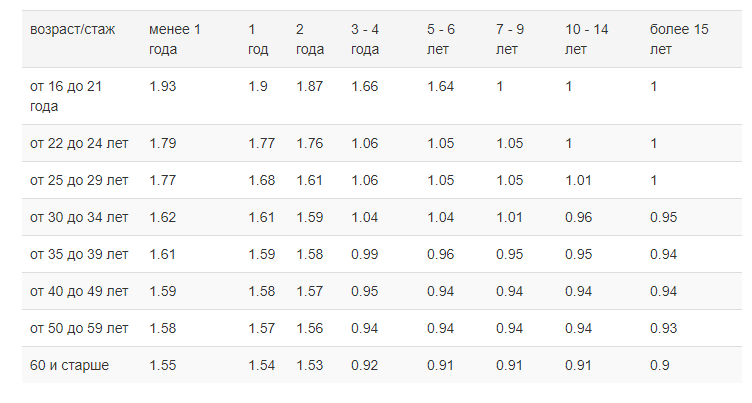

Новые правила стали действовать по отношению к базовым тарифам (ТБ). Для автолюбителей стали более выгодными показатели КБМ — бонус-малус, а также снизилась стоимость коэффициента города. Плохие новости ждут молодых автолюбителей, потому что изменились показатели КВС.

Тарифный коридор установленный Центробанком РФ в 2021 стал шире, поэтому конечная цена ОСАГО зависит от страховщика. Цена ставки не изменится без роста показателей страхования. Сейчас базовый тариф складывается из возраста и стажа водителя, коэффициента города, бонус-малуса, мощности двигателя.

Стоимость базовой ставки для транспортных средств категории “B” в рублях:

- Юридическим лицам — 1646 – 3493.

- Гражданским лицам и ИП — 2471 – 5436.

- Таксистам — 2877 – 9619.

Самые актуальные данные в нашей системе расчета

Изменения коэффициентов страхования

Нарушители ПДД заплатят больше

С 2021 года тарифы на страховой полис различаются для законопослушных автолюбителей и нарушителей. Теперь страховщики будут своего рода поощрять с помощью КБМ. За каждый год безаварийной езды стоимость последующего договора ОСАГО будет уменьшаться на 5%. Если же в соглашение вступает несколько человек, КБМ рассчитывается для каждого, а окончательная стоимость берется по максимальному значению.

Бонус-малус присваивается по классу вождения, от которого и зависит коэффициент. При первом заключении договора вам присвоят 3 класс вождения, а процент “доверия” страховщика повышается с каждым годом вождения без аварий. Если у водителя чистая история страховых случаев, будет оформляться ОСАГО по более дешевому тарифу. При непредвиденных обстоятельствах вы можете самостоятельно восстановить КБМ.

Страховые компании могут повысить базовый тариф, если страхователь часто привлекался к административной ответственности. Чаще всего коэффициент будет сильно завышен если были совершены следующие нарушения:

- пересечение двойной сплошной, выезд на встречную полосу;

- вождение в состоянии опьянения;

- отказ от медосвидетельствования;

- повторное превышение скорости более 60 км/ч;

- повторный проезд на красный свет светофора.

Снижение стоимости коэффициента города!

Стоимость договора значительно изменится в зависимости от места прописки. Территориальный коэффициент (КТ) — больше в крупных городах из-за интенсивности движения. Например, в столице КТ имеет значение 2.0, а в Подмосковье уже 1.7! Если регистрировать транспортное средство в небольшом городе можно сэкономить практически в 2 раза. Поэтому перед оформлением договора сверьте стоимость ОСАГО в регионах.

В 2021 году ОСАГО невыгодно молодым водителям!

Стоимость ОСАГО для новичков в 2021 году станет больше. Если водителю меньше 22 лет или его стаж менее трех лет, цена полиса будет выше на 65-80% из-за изменений КВС. Для опытных автолюбителей, КВС стал дешевле и выгоднее.

Неограниченный полис стал дороже!

В 2021 изменился множитель КО для оформления неограниченного полиса ОСАГО:

- 5 водителей – ограниченный полис. Показатель не изменился, по-прежнему – 1.

- Неограниченный полис. Минувшее значение 1,87 сохраняется только для юридических лиц. Для остальных, базовая ставка умножается на новый коэффициент 1,94.

ОСАГО на новый автомобиль

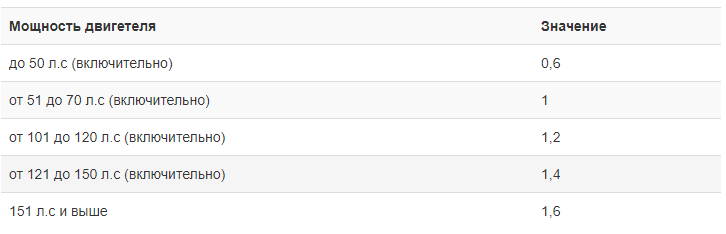

Если вы хотите поменять транспортное средство в этом году, будьте внимательны к изменениям КМ — мощности двигателя. Сетка условного деления изменилась и при покупке нового ТС, вы можете перейти в другую категорию. Например, если вы меняете машину с 70 л.с. на более мощную с двигателем в 151 л.с., то стоимость автогражданки станет на 1,6 дороже, без учета других коэффициентов.

Коэффициент мощности в 2021

Новые требования к техосмотру

С марта 2021 года получить диагностическую карту станет сложнее. Вступили в силу новые правила прохождения ТО и получения диагностической карты, перед оформлением обязательного страхования. Автовладелец обязан обратиться в центр ГИБДД и сервис российского союза автостраховщиков (РСА). Представители этих органов отмечают большое количество неисправных транспортных средств на дорогах, что ведет к серьезному риску возникновения страховых случаев.

Водитель столкнется с проблемами, если отсутствует ТО:

- Штраф. Сумма наказания увеличена до 2 000 рублей.

- Страховщик может отказать в выплате.

- Взыскание убытков через суд. Страховая может использовать право регресса, даже если у страхователя было ТО, но он не проинформировал об этом.

Электронный помощник ОСАГО

Новое мобильное приложение изменило возможности регистрации ДТП. Оформление аварии теперь возможно без вызова инспектора ГИБДД, потому что “протокол” можно оформить онлайн. Электронный помощник уже функционирует на всей территории РФ.

Приложение “Помощник ОСАГО” можно использовать если участники происшествия не имеют разногласий по обстоятельствам, а также зарегистрированные в единой системе идентификации и аудентификации портала Госуслуг. В 2021 аварию уже можно оформить и через приложение “Госуслуги.Авто”.

Протокол можно оформить с девайсов каждого участника аварии, даже если нет связи. Приложение позволяет выбрать вариант оформления ДТП:

- Фотофиксация — выплата до 400 тыс. рублей.

- Без фотоотчета — выплата до 100 тыс. рублей.

Вывод: ОСАГО теперь будет дороже?

В новом 2021 году вступило в силу достаточно много поправок, но это вовсе не влечет за собой увеличение стоимости ОСАГО. Тарифный коридор на базовую ставку и коэффициенты страхования существенно не изменился. Цена на автогражданку не измениться для безаварийных водителей, а в некоторых случаях станет даже дешевле.

ОСАГО станет дороже для автолюбителей моложе 22 лет или без опыта вождения. Также стоит внимательно следить за свежим ТО и наличием диагностической карты — без этих документов ОСАГО будет дорогим, а также могут предъявить штраф.

Какие изменения ОСАГО еще ждать?

В 2021 году уже обсуждается ряд новых поправок в закон “Об ОСАГО”. В разработке есть несколько инновационных законопроектов, которые пока не вступили в силу:

- Увеличение штрафа за езду без страховки. Санкцию планируют поднять до 5 000 рублей, а за повторное нарушение сумма будет увеличена, а у виновного могут даже изъять права.

- Замена коэффициента мощности. Новый показатель возможно будет определять цену полиса по марке машины. Как это повлияет на конечную стоимость пока не известно.

- Телеметрические системы в страховании. Страховщики смогут отслеживать манеру вождения дистанционно. Будет оцениваться соблюдение скоростного режима, экстренные торможения и разгон. Для аккуратных водителей полис станет еще дешевле.

- Отмена территориального коэффициента. Новый закон уровняет условия страхования для жителей всех регионов.

Офисы Санкт-Петербургского Центра Страхования

КАСКО и ОСАГО – что это, и чем они отличаются?

КАСКО

- Преимущества

- Страховые риски

- Дополнительные опции

- Как купить полис

- Как продлить полис

- Как сэкономить

- Как внести изменения в полис

- Страховой случай

МиниКАСКО

- Как купить полис

- Страховой случай

МикроКАСКО

- Как купить полис

- Как внести изменения в полис

- Страховой случай

ОСАГО

- Страховые риски

- Как купить полис

- Страховой случай

- Как продлить полис

- Как внести изменения в полис

- Недействительные полисы ОСАГО

- Вопросы-ответы

Страхование водителей и пассажиров

- Как купить полис

- Страховой случай

Скидка на ремонт в ДЦ

- Как купить полис

Зеленая карта

- Как купить полис

- Страховой случай

Статьи

В рассрочку и

без переплат

МикроКАСКО

Cкидка 30% на полис за рубеж

Страхование автомобиля в наше время стало необходимой процедурой. Неважно, какая у вас машина: она должна быть застрахована. ОСАГО, каско — для человека, который ни разу не сталкивался со страхованием авто, эти аббревиатуры ни о чём не говорят. Что это? Какое страхование считается обязательным? Как разобраться во всех нюансах?

Что такое ОСАГО: плюсы и минусы?

ОСАГО расшифровывается как «обязательное страхование автогражданской ответственности». Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» включает в себя основные понятия страхования, правила и страховые суммы.

Уже из названия становится понятно, что ОСАГО — это обязательное страхование, от которого нельзя отказаться. Более того, без ОСАГО вы не имеете права выезжать на дороги общего пользования. Штраф за отсутствие полиса составляет 800 рублей.

ОСАГО — это полис страхования ответственности водителя, который убережёт вас от серьёзных финансовых потерь при наступлении ДТП. Если вы оказались виновником аварии, полис покроет ремонт повреждённого автомобиля пострадавшего в сумме до 400 тысяч рублей. Все действия по компенсации берёт на себя страховая компания. Есть и минус: за ремонт собственной машины вы заплатите самостоятельно. А при отсутствии полиса ОСАГО все расходы по ремонту автомобиля потерпевшего также лягут на вас.

Цена полиса формируется при помощи базовой ставки, ее размер чаще всего зависит от нескольких факторов:

- категория ТС;

- территория местонахождения (прописки) собственника ТС;

- стаж и возраст водителей, допущенных к управлению ТС;

- условие допуска водителей на право управления ТС – с ограничением или без ограничений водителей;

- период использования ТС;

- мощность двигателя (для легковых ТС);разрешенная максимальная масса (для грузовых ТС);

- количество пассажирских мест (для автобусов);

- цель использования ТС (личная, такси, пассажирские перевозки и др.);

- безаварийность.

Кроме того, при определении базовой ставки учитываются и иные поправочные коэффициенты, им перечень у всех страховщиков различается (например, продление это договора или новый договор, где оформляется договор (у самого страховщика, у агента или на сайте страховщика в Личном кабинете и др.))

Полис ОСАГО в большинстве случаев оформляют на год. Но страхователь вправе самостоятельно выбрать период использования ТС.

Для получения полиса ОСАГО вам потребуется действующая диагностическая карта (или техосмотр) автомобиля, если ваша машина (легковое ТС) старше четырех лет.

Что такое каско: плюсы и минусы?

Каско — это добровольное страхование автомобиля. Цена полиса каско может быть существенно выше, чем ОСАГО, но зато каско покрывает практически все виды ущерба:

- повреждения в ДТП;

- угон;

- поджог;

- хищение деталей автомобиля.

В отличие от ОСАГО, оформлять каско не обязательно, но такой полис даёт массу преимуществ: вам возместят ущерб даже тогда, когда вы сами оказались виновником происшествия, случайно задев машину на парковке.

Конечно, есть и минусы. Страхование по каско не регулируется отдельным федеральным законом, и ставки устанавливают страховые компании самостоятельно.

В чём разница между полисами?

Каско и ОСАГО — это два вида страхования автомобиля. Чем отличается один полис от другого? ОСАГО – полис страхования ответственности. Каско – полис страхования имущества. Дополнительное отличие – добровольность. Без ОСАГО вы ездить не можете, а без каско при желании можно обойтись.

Есть и другие отличия:

- Условия страхования по ОСАГО закреплены в федеральном законе. По каско страховые компании могут предложить свои условия.

- Стоимость полиса ОСАГО устанавливается федеральным законом и/или иными нормативными документами Регулятора, каско — страховщиком.

- С полисом ОСАГО при наступлении ДТП по вине водителя компенсацию получит только пострадавший, при наличии полиса каско — владелец автомобиля, даже если виновником стал именно он.

- Страховая компания может отказать вам в выдаче полиса каско. С ОСАГО такого не произойдёт.

Компенсации по каско и ОСАГО

При возникновении страхового случая для возмещения ущерба необходимо обратиться в вашу страховую компанию. Компенсация по ОСАГО зависит от вида причиненного ущерба. Если в аварии пострадали люди, компенсация составляет в пределах 500 000 рублей каждому пострадавшему. Такое ДТП нужно оформить в ГИБДД. Если ущерб причинён только автомобилю, сумма компенсации составляет в пределах 400 000 рублей.

С 2017 года получить страховое возмещение можно как в форме денежной суммы, так и путем ремонта на СТО.

Ущерб по полису каско возмещается двумя способами:

- Ремонт.

- Денежная компенсация. Сумму определяет страховая компания после экспертизы автомобиля.

Объём компенсации по каско зависит от условий, указанных в договоре страхования. В полисе могут быть отмечены ограничения на компенсации. Также полис может быть без ограничений, но в этом случае его стоимость будет существенно выше. Чем аккуратнее вы водите, тем дешевле обойдётся страховой полис.

Нужна ли страховка для автомобиля в 2021 году? Обязательно ли его страховать?

Всем владельцам новеньких авто обязательно необходимо подумать о страховке. Это также касается и счастливых обладателей автомобилей с пробегом.

Проблемы на дорогах возникают постоянно независимо от уровня владением автомобилем и стажа его владельца. Ведь вариантов по которым они могут возникнуть слишком много, чтобы пересчитать их и за 10 минут.

Для того, чтобы избежать головной боли из-за проблем с сотрудниками ГИБДД и не допустить повышенных издержек за ремонт авто, всем автолюбителям необходимо приобрести страховой полис ОСАГО.

Как говорится в известной рекламе «Заплати налоги и спи спокойно» можно провести аналогию и в рассматриваемом вопросе.

«Купи полис ОСАГО и спи спокойно».

Поэтому если спокойный сон Вам дорог задаваться лишний раз вопросом обязательно ли страховать автомобиль или нет не стоит.

Если авто приобреталось в кредит тем более экономия на страховке может вылиться в неприятные последствия как для автовладельца, так и для его кошелька.

В настоящее время сложно купить авто в кредит без страховки, так как вряд ли получится найти банк или автосалон, которые пойдут на этот весьма рискованный для всех шаг. Автомобиль придется страховать в любом случае.

Однако помните, что часть страховых компаний навязывают при страховке авто и страхование жизни автовладельца. Не стоит идти у них на поводу, так как данное требование является не законным!

В случае когда приобретается б/у автомобиль, которые старше 5 лет и он не сильно дорогой вопрос о страховании стоит более остро. Ведь тут у владельца авто есть выбор, страховать или нет. Ведь ни для кого не секрет, что страховые компании не всегда компенсируют полную стоимость ремонта и часто пытаются снизить свои издержки при наступлении страхового случая.

Из-за того, что такие ситуации случаются довольно часто многие автолюбители решают, что проще не страховать автомобиль, а весь ремонт в случае поломок осуществлять за счет собственных средств.

Для того, чтобы разобраться какие виды обязательного и необязательно страхования применяются в РФ необходимо ознакомиться с законами, которые описывают различные ситуации связанные со страховкой.

Виды страхования можно разделить на:

- Обязательные.

- Необязательные.

К сожалению на данный момент весь выбор сводится только к вопросу о выборе способа страхования. Их на 2021 год всего два:

- ОСАГО (Обязательное страхование автогражданской ответственности);

- КАСКО ((от исп. casco шлем или нидерл. casco корпус) — добровольное страхование средств транспорта (автомобилей, судов, самолетов, вагонов) от ущерба, хищения или угона).

Различий в них довольно много, но основные, которые бросаются сразу в глаза два. Рассмотрим каждое из них более подробно отдельно:

- Условия страхования;

- Стоимость страхования.

ОСАГО является обязательным видом страхования для всех автовладельцев. Страховать или не страховать машину здесь этот вопрос даже не стоит. В случае отстутствия страховки ОСАГО налагается штраф. Про штрафы связанные с отсутствием ОСАГО в 2021 году вы можете более подробно почитать в этой статье — Штраф за отсутствие страховки ОСАГО в 2021 году.

Единственным преимуществом перед КАСКО является, то что ОСАГО стоит дешевле и купить ее проще. Как купить страховку онлайн Вам поможет разобраться эта статья — Какие документы нужны для оформления ОСАГО в 2021 году . В ней же Вы сразу сможете оформить полис ОСАГО без посещения офиса страховой компании.

Стоит однако выделить основные недостатки данного способа страхования. Их в отличии от необязательно вида страхования — КАСКО больше:

- Низкая стоимость страховки ОСАГО не позволит покрыть в полном объеме весь ремонт, т.к. часто страховые компании занижают его стоимость.

- Страховых случаев, которые действуют по данной страховке меньше чем у необязательного вида страхования КАСКО.

- В случае полного выхода авто из строя и не подлежит восстановлению, автовладелец получит страховую выплату, но она конечно будет недостаточной для покупки нового автомобиля.

Стоит заметить, что тарифы выплат по ОСАГО определяются на основании законов, которые издаются правительством и зачастую могут не зависеть от страховых компаний. Более подробно об этом вы можете прочитать в статье — Изменения в ОСАГО в 2021 году. Новые тарифы.

Вернемся к вопросу: обязательно или нет страховать авто.

Самым лучшим вариантом для любого автовладельца является страховка КАСКО.

Ведь именно с помощью такого страхования получится защититься от большинства угроз подстерегающих автолюбителей на каждом километре.

Страховой полис КАСКО необязателен, но именно он позволит возместить убытки сделать выплаты в полном объеме практически во всех внештатных ситуациях.

В перечень ситуаций в которых возможна компенсация по полису КАСКО входят следующие пункты:

- Хищение (угон) — возмещение стоимости авто в результате угона.

- Ущерб — учитываются практически все случаи, как-то провал под лед, ДТП, наводнение, пожар, землетрясение и т. п.

- Помощь в дороге — страховка покрывает возможные отказы в работе узлов авто.

Еще одним существенным плюсом КАСКО является тот момент, что в независимости от того кто является виновником ДТП страховая компания выплатит компенсацию владельцу застрахованного автомобиля.

Единственным существенным ограничением почему полис КАСКО не сильно распространен в нашей стране является его довольно ощутимая стоимость. Но как уже упоминалось выше — спокойный сон стоит любых денег. Приобрести и рассчитать полис ОСАГО и КАСКО для своего автомобиля вы можете с помощью сервиса в конце статьи.

Стоимость КАСКО может различаться в зависимости от:

- Класса автомобиля.

- Выбранной страховой компании.

- Водительского стажа.

- И многих других факторов, которые могут влиять на окончательный расчет КАСКО.

В следующих статьях мы подробно рассмотрим такие вопросы как:

- Нужна ли страховка авто для регистрации автомобиля в ГИБДД;

- Требуется ли страховать авто при перегоне (покупке) по договору купли продажи;

- Необходим ли страховой полис на прицеп к легковому автомобилю;

- Нужна ли страховка на авто для поездки в Грузию, Абхазию или Белоруссию.

Что такое страховка на автомобиль?

Сейчас все водители обязаны иметь полис ОСАГО, без него нельзя эксплуатировать автомобиль. Но если спросить у автомобилистов, что же это за документ, то лишь не многие смогут дать полный вразумительный ответ. Из-за низкой информированности граждан нередко возникают различные проблемы и неприятные последствия в виде штрафов, поэтому давайте разберем, что дает обязательная страховка автомобиля, где ее можно приобрести и другие важные моменты.

Понятие ОСАГО

Аббревиатура ОСАГО расшифровывается, как «Обязательное Страхование Автогражданской Ответственности». Часто к этим словам добавляют «владельцев транспортных средств».

Из первого словосочетания сразу становится понятно, что термин связан со страховой сферой, и договор между страховщиками и клиентами заключается не на добровольной основе, а по требованию законодательства.

Таким образом, государство контролирует страховые субъекты и объекты, выплаты и общие правила оформления документа.

Договор обязательного страхования базируется на 48г. ст. 927 Гражданского Кодекса, причем страхование проводится не только в автомобильной сфере, например, существуют профессиональные, медицинские и транспортные страховки.

Важно! В ФЗ № 4015-1 от 27.11.1992 г. (в ред. от 22.08.2017г.) «Об организации страхового дела в Российской Федерации» есть третья статья, которая предписывает наличие для каждого вида обязательного страхования своего нормативно-правового акта. Для ОСАГО им является ФЗ № 40 «Закон об ОСАГО».

Второе словосочетание «автогражданская ответственность» вносит ясность относительно субъекта страхования, в данном случае полис оформляет на колесный транспорт. Обратите внимание, что существуют морская, железнодорожная и воздушная страховка, но они регламентируются совершенно другими законами.

Основные принципы ОСАГО

Даже разобравшись с основными понятиями, многие все равно не могут найти ответ на вопрос: для чего нужна страховка на машину?

- Гражданская материальная ответственность. Все прекрасно знают, что за нанесение ущерба виновник должен ответить – это и понимается под ГМО в Гражданском Кодексе. В юриспруденции известно три вида ответственности: уголовная, материальная и комбинированная.

ОСАГО не имеет никакого отношения к уголовному производству, страховка выступает в качестве постоянной материальной ответственности виновника перед пострадавшим. Любой человек случайно или преднамеренно может причинить вред, за который придется отвечать. Таким образом, страховые компании страхуют риски, в том числе связанные с эксплуатацией автомобиля.

- Автогражданская материальная ответственность – это подвид стандартной гражданской ответственности. Подобные страховые полисы имеют одну очень важную особенность: они страхуют не объект, а ответственность граждан. Поэтому рассчитывать на получение денежных выплат по ОСАГО за порчу своего имущества не стоит – данный документ страхует возможную материальную ответственность перед пострадавшим.

Важно! Полис ОСАГО, в случае необходимости, покрывает возможные расходы виновника на выплату ущерба пострадавшей стороне, при условии, что ущерб был причинен транспортным средством.

Оформление страховки

Неопытные автомобилисты часто интересуются, как выглядит страховка на машину и что нужно для ее оформления.

В июне 2016 года МинФин РФ приняло новую форму бланка автогражданки, изменения коснулись следующих аспектов.

- Бланк поменял цвет с зеленого на розовый.

- Вместо слова «владельцев» теперь употребляется «владельца».

- В графу отчества добавлен пункт примечание «если есть».

- Сумма в 5 пункте изменилась с 160 тысяч на иную, не более 400 тысяч рублей.

В договоре будут прописаны все самые важные моменты, а именно контакты застрахованного и данные о страховой компании, предмет страхования, стаж водителя, наличие противоугонной системы, информация о прошлых ДТП.

Теперь разберемся, что нужно для страховки автомобиля. Гражданин, желающий оформить полис ОСАГО, должен прийти в страховую компанию с определенным пакетом документов:

- паспорт;

- водительские права;

- ПТС и талон о прохождении техосмотра;

- свидетельство о регистрации транспортного средства;

- заявление на получение полиса.

Собственник заполняет два шаблона заявления: один передается в организацию, другой возвращается обратно вместе с непосредственно полисом и правилами ОСАГО.

Перед тем, как сделать страховку на машину в конкретной организации автострахования, соберите побольше информации и отзывов о ней. Законодательство Российской Федерации позволяет заключать договор в любой страховой, имеющей лицензию и устраивающей клиента по определенным критериям. Сейчас также допускается оформление ОСАГО в другом населенном пункте, не соответствующем месту прописки.

Как формируется стоимость ОСАГО

Чтобы понять, как сделать дешевле страховку на машину, нужно разобраться, как складывается конечная сумма за полис. В некоторых источниках можно встретить информацию, что цену на ОСАГО устанавливает государство, хотя оно просто контролирует деятельность страховщиков без фиксации стоимости.

На самом деле итоговая сумма зависит сразу от трех факторов.

1. Прямое регулирование со стороны государства

В ФЗ №40 регулятором цен назван центральный банк РФ, но в его полномочия входит только указание базового тарифного коридора с учетом ставок и территории.

Общая формула расчета стоимости является произведением базовых ставок и коэффициентов территорий. БС зависят от тарифных групп, объединяющих категории транспортных средств по определенным признакам, всего их 7 штук. Например, грузоподъемность, характер эксплуатации, пассажировместимость и другие. ТК введены на законодательном уровне в связи с различными условиями эксплуатации машин. Так, в крупных городах риск ДТП намного выше, чем в сельской местности. Территориальные коэффициенты разделены на 86 групп по субъектам Федерации.

2. Расчеты страховых организаций

Основываясь на базовой стоимости страховки, компании используют свои расчеты, в которых учитываются индивидуальные параметры водителя и автомобиля, а также страховая история. На конечную цену, кроме базового коридора, как правило, влияют:

- возраст автовладельца;

- стаж вождения;

- наличие или отсутствие аварий;

- число граждан, вписанных в страховку;

- срок действия полиса;

- характеристики автомобиля.

3. Безаварийная езда

Она дает водителю весомую скидку при оформлении страхового полиса ОСАГО. Безаварийность определяется по специальной шкале коэффициентов – бонус-малус. Базовое значение дается водителю изначально, при нем КБМ равен 1, а начальный класс = 3. Затем ежегодно коэффициенты меняют, в зависимости от страховых выплат за текущий период.

Важно! Коэффициенты набираются очень медленно – по 1 единице или 0,5 бонусных балла, а вот теряются они буквально за пару страховых выплат за год.

Льготы за безаварийность благоприятно сказываются на общей обстановке на дороге, однако некоторые водители идут на хитрость и оформляют ДТП без вмешательства страховщиков. Из-за того, что цена ОСАГО зависит от наличия именно выплат, а не аварий, в ГАИ гражданин может числиться злостным нарушителем, а в страховой его история будет чиста.

ОСАГО онлайн

Продвинутые пользователи Интернета нередко интересуются, как сделать страховку на машину самому. Крупные страховые фирмы предлагают услугу оформления ОСАГО через Интернет, от автовладельца требуется только заполнить цифровое заявление и приложить отсканированные копии документов.

Обратите внимание, что досрочно расторгнуть страховой договор через Интернет нельзя.

Компенсации по ОСАГО

Водитель, попавший в ДТП, первым делом должен сообщить о случившемся в свою страховую компанию. Затем пострадавший и невиноватый гражданин может действовать следующим образом:

- Обратиться в свою страховую фирму, при условии, что в аварии участвовало не больше 2 машин и никто не получил вред для здоровья.

- Обратиться в свою страховую (с 25 сентября 2017 года), если был причинен ущерб здоровью, а количество участников ДТП превысило два ТС.

- Если у виновника нет ОСАГО или его страховщик признан банкротом, то пострадавшему, для получения компенсации, придется обратиться в Российскую Страховую Ассоциацию.

Срок оформления выплат по ОСАГО может быть растянут страховщиками разными способами, например, агенты требуют решение суда о признании вины.

Важно! Сам виновник ДТП не получает никаких денег по ОСАГО и проводит ремонт транспортного средства за свой счет, ведь страховой полис предназначен для возмещения ущерба невиновному пострадавшему.

В заключение хочется рассказать о возможной ответственности за езду без ОСАГО. Согласно статье 12.37 КоАП, езда с полисом с истекшим сроком годности приравнивается к полному отсутствию документа, наказание за такое правонарушение составляет 800 рублей.

Штраф в 500 рублей придется заплатить автовладельцу, если его транспортным средством управляет гражданин, не вписанный в страховку, или она оставлена дома.

Поэтому заранее позаботьтесь о том, как получить ОСАГО – это поможет сохранить деньги и избежать штрафов.

Страховка ОСАГО для авто — как оформить

Почему такое внимание уделяется страховке? Зачем она нужна и когда необходимо застраховать автомобиль? Эти вопросы все чаще задаются новичками в вождении транспортного средства. Важно понимать, что перед тем как сесть за руль, вы в первую очередь должны оформить страховой полис ОСАГО. Несоблюдение правил влечет за собой административную ответственность. Если вы хотите изучить все тонкости работы страховки, а также условия ее оформления, тогда ознакомьтесь с представленной информацией.

- Что такое ОСАГО

- Зачем нужна страховка

- Кому нужно страховать машину

- Что нужно для оформления полиса

- Порядок процедуры

- Онлайн

- В офисе страховой компании

- Стоимость страхования

- Как рассчитать стоимость

- Как выбрать страховую компанию

- Сроки оформления

Что такое ОСАГО

ОСАГО – это вид обязательного страхования автогражданской ответственности. Что это означает? Оформив полис, страховая компания обязуется возместить ущерб всем пострадавшим участникам ДТП, если вы стали его виновником. То есть не нужно путать ОСАГО с КАСКО. ОСАГО не страхует ваш автомобиль или вашу жизнь, согласно заключенному договору, страховая компания в пределах установленных лимитов обязуется выплатить компенсация только третьим лицам, а не самому страхователю.

Зачем нужна страховка

Как мы уже сказали в определении ОСАГО, данный вид страховки подразумевает возмещение причиненного ущерба в материальном отношении всем участникам ДТП, которое наступило по вашей вине. Ввиду того, что страхование является обязательным и строго контролируется уполномоченными органами, это позволяет исключить скрытие виновника ДТП с места аварии, а также возместить ущерб пострадавшим, ведь не все имеют подобную финансовую возможность, а причиной аварии может стать все что угодно. То есть страховая компания покроет все затраты в рамках лимитов (до 500 000 рублей).

Кому нужно страховать машину

Застраховаться нужно всем водителям, которые допущены к управлению транспортным средством. Если человек сел за руль, то он уже может стать поводом для аварии и нанесения ущерба другим участникам дорожного движения. Даже если вы не имеете в своей личной собственности машины, это не освобождает вас от ответственности. Если вы разъезжаете на определенном автомобиле, то должны быть вписаны в страховку. Нарушение установленных правил грозит административной ответственностью. Кроме того, отсутствие страхового полиса ОСАГО не дает вам возможность поставить машину на учет.

Что нужно для оформления полиса

Если вы ранее ни разу не оформляли страховку, то ознакомьтесь с обязательным списком документов, который вам нужно будет предъявить страховой компании:

- паспорт;

- техпаспорт на авто;

- свидетельство о постановке на учет транспортное средство;

- водительское удостоверение;

- диагностическая карта – результат техосмотра машины, если ей более 3-х лет.

Если автомобилем будут управлять и другие лица, тогда потребуется дополнительно предоставить их водительские удостоверения.

Все перечисленные документы подаются в оригиналах и копиях. Представленный список является исчерпывающим, независимо от того, в какой страховой компании вы решили получить страховку. Если вы хотите оформить страховой полис для управления машиной, которая находится в собственности другого человека, тогда от его имени потребуется доверенность, либо личное присутствие.

Порядок процедуры

На сегодняшний день ОСАГО можно оформить двумя способами: через интернет или лично обратиться в отделение страховой компании. Ознакомьтесь с особенностями каждого варианта и выберите для себя удобный.

Онлайн

Благодаря законодательным нововведениям, которые вступили в силу в 2015 году, для всех страхователей появилась возможность оформления страхового полиса через интернет. Как это сделать:

- Определиться со страховой компанией.

- Перейти на ее официальный сайт.

- Выбрать раздел – «Частным лицам», «ОСАГО».

- Система попросит вас зарегистрироваться.

- После регистрации вы нажимаете «ОСАГО онлайн» и переходите к заполнению заявки.

- От вас потребуется корректно внести информацию во все представленные поля, после на экране появится сумма страховки ОСАГО, если она вас устраивает, вы нажимаете «Оформить».

При оформлении онлайн также потребуются документы, поэтому заранее их отсканируйте, чтобы при заполнении заявки вы смогли их подкрепить в электронном виде и отправить вместе с анкетой.

Далее заявка попадает на проверку. Через несколько минут вы узнаете ответ. Если вы все выполнили правильно, то система предложит вам один из удобных способов оплаты. Обычно страхователи используют для этих целей банковскую карту. После оплаты на ваш адрес электронной почты будет выслан страховой полис. Чтобы предъявить его сотруднику ГИБДД, останется его только распечатать, причем можно в черно-белом варианте. Никакого заверения электронный полис не требует, так как все необходимая по нему информация отражается в единой базе РСА.

В офисе страховой компании

Некоторые водители не доверяют интернету и выбирают для себя привычный способ оформления страховки – личное посещение страховой компании. Итак, что от вас понадобится? Сначала определитесь со страховой компанией и выберите для себя ближайшее отделение. В удобное время посещаете офис компании с полным пакетом документов. Если очередь будет отсутствовать, то получить ОСАГО уже можно будет через час. Оплата производится как в наличной, так и безналичной форме. Результатом оформления станет действующий страховой полис. Преимуществом такого варианта является возможность предварительно проконсультироваться с менеджером и задать ему все интересующие вопросы.

Стоимость страхования

Сколько сегодня стоит ОСАГО? Методика расчета стоимости полиса единая для всех компаний и зафиксирована в законе (ФЗ №40). Размер ее зависит от базового тарифа для конкретного транспортного средства, и какое значение для себя примет страховая компания при расчете. Границы базового тарифа устанавливаются Центробанком, и выходить за их пределы нельзя. Периодически Центробанк меняет размер базовой ставки, поэтому следите за актуальной информацией. Далее на размер базового тарифа влияют личные данные каждого водителя и его транспортного средства, на основе чего рассчитывается уровень риска: чем больше риск наступления ДТП, тем выше цена ОСАГО.

Итак, общая формула для расчета страховки выглядит следующим образом:

Цена = БТ * КТ * КВС * КО * КМ * КБМ * КС * КН, где:

- БТ – размер базового тарифа;

- КТ – коэффициент по региону регистрации;

- КВС – возраст и стаж водителя;

- КО – какое количество лиц допущено к управлению автомобилем;

- КМ – мощность машины;

- КБМ – коэффициент бонус-малус (скидка за безаварийную езду);

- КС – коэффициент срока действия страховки;

- КН – коэффициент нарушений.

Для опытных водителей цена страховки обычно в разы меньше и значение коэффициентов ниже. Однако если вы хотите вписать в полис еще одного водителя, то расчет будет производиться по наивысшим показателям.

Как рассчитать стоимость

Рассчитать стоимость страховки самостоятельно, используя вышеприведенную формулу довольно сложно. Для этой цели лучше обратиться в офис компании и попросить эксперта просчитать или воспользоваться онлайн-калькулятором на сайте компании. Второй вариант является более удобным и быстрым. Для расчета стоимости ОСАГО вам нужно будет в калькулятор внести данные по следующим пунктам:

- регион регистрации;

- тип транспортного средства;

- мощность двигателя;

- год выпуска и марка автомобиля;

- возраст и стаж водителя;

- срок, на который оформляется полис;

- ограниченный или неограниченный доступ.

После заполнения всех полей, вам останется нажать «Рассчитать». К полученному значению программа автоматически применит коэффициент бонус-малус (КБМ) и коэффициент нарушений (КН). Данные по всем водителя хранятся в единой базе РСА. Применение таких показателей удешевит стоимость страховки или приведет к ее удорожанию (если вы безответственно управляли автомобилем за прошлый период).

Как выбрать страховую компанию

Независимо от того, как вы решили оформить страховку – в офисе компании или через интернет, сначала вам нужно определиться со страховой компанией. Сегодня на рынке страховых услуг представлено большое количество страховщиков, которые занимаются оформлением ОСАГО. Однако очень важно выбрать надежную организацию, которая помимо своей платежеспособности качественно выполняет обязательства перед клиентом. Итак, на что обратить внимание при выборе страховой компании:

- место в экспертном рейтинге;

- как быстро производит страховые выплаты;

- какой максимальный размер страховых выплат;

- как долго существует в данной сфере;

- размер клиентской базы.

Все эти факторы определят надежность страховой компании, но если вы хотите не только быть уверенным в стабильности организации, но и комфортно обслуживаться, то уделите внимание следующим критериям:

- стоимость страховки;

- где находится ближайший офис;

- как осуществляется поддержка клиентов;

- особые предложения для новых клиентов и дополнительные скидки.

Помимо всего прочего изучите отзывы постоянных клиентов о работе выбранной страховой компании. Очень часто люди указывают основные претензии, которые заставляют их впоследствии сменить обслуживающую фирму. Хорошо, если это будет мнение ваших знакомых. Если таковых нет, то лучше всего обратитесь к форумам или группам в социальных сетях, так как написанные отзывы в интернете не все являются достоверными, особенно те, которые представлены на сайте самой компании.

Сроки оформления

Как быстро можно оформить страховку? Полис ОСАГО можно получить в день обращения или заполнения заявки, если она подается через интернет. Главное, чтобы на руках у вас были все необходимые документы. Если не возникнет никаких трудностей с оформлением, то в целом вы не потратите больше часа. Однако помните, что затягивать со страхованием нельзя и ездить без полиса тоже. Данное действие строго контролируется Госавтоинспекцией и за нарушение следует административная ответственность.